养老保险领取计算,如何精准规划退休生活

说到养老保险领取计算,这可是个让人心头一紧的话题呢!想象当你退休后,每个月都能领到一笔稳定的养老金,那生活该是多么舒心啊!不过,这笔养老金究竟是怎么算出来的呢?今天,就让我带你一探究竟,揭开养老保险领取计算的神秘面纱!

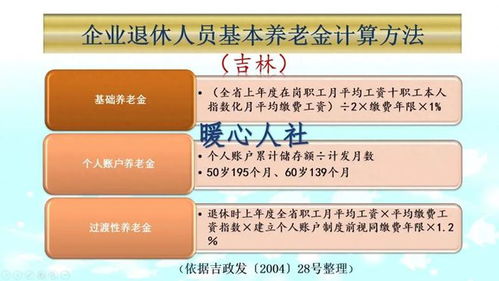

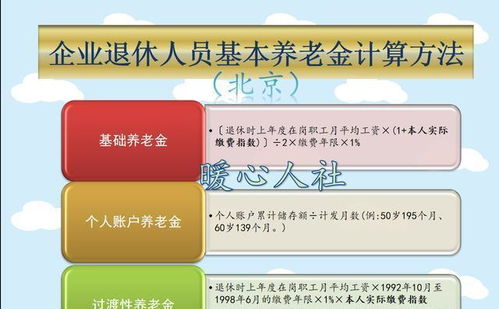

一、养老保险的构成

首先,你得知道,养老保险由两部分组成:基础养老金和个人账户养老金。

1. 基础养老金:这部分养老金是根据你的缴费年限和当地的社会平均工资来计算的。简单来说,缴费年限越长,基础养老金就越多。

2. 个人账户养老金:这部分养老金则是根据你个人账户的累计金额来计算的。个人账户的金额来源于你每个月缴纳的养老保险费,以及国家给予的补贴。

二、养老保险领取计算公式

了解了养老保险的构成,接下来,我们就来聊聊具体的计算公式。

1. 基础养老金计算公式:

基础养老金 = (当地上年度在岗职工月平均工资 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

其中,本人指数化月平均缴费工资 = (本人缴费工资之和 ÷ 缴费年限)÷ 12 × 60%

注意:这里的缴费年限是指累计缴费年限,包括实际缴费年限和视同缴费年限。

2. 个人账户养老金计算公式:

个人账户养老金 = 个人账户累计金额 ÷ 预计领取月数

预计领取月数 = 139(这是一个固定的数值)

注意:这里的个人账户累计金额是指你个人账户中所有的金额,包括你缴纳的养老保险费、国家补贴等。

三、影响养老保险领取的因素

1. 缴费年限:缴费年限越长,领取的养老金就越多。

2. 缴费基数:缴费基数越高,个人账户的金额就越多,领取的养老金也就越多。

3. 社会平均工资:当地社会平均工资越高,基础养老金的计算基数就越高,领取的养老金也就越多。

4. 个人账户累计金额:个人账户累计金额越多,领取的养老金也就越多。

四、养老保险领取的注意事项

1. 及时参保:尽早参保,可以让你有更长的缴费年限,从而领取更多的养老金。

2. 合理选择缴费基数:根据自己的实际情况,选择合适的缴费基数,既能保证个人账户的金额,又能减轻负担。

3. 关注政策变化:养老保险政策会随着时间而变化,及时了解政策,确保自己的权益。

4. 提前规划:在退休前,提前规划自己的养老金领取计划,确保退休后的生活质量。

养老保险领取计算虽然复杂,但只要掌握了其中的规律,就能轻松应对。希望这篇文章能帮助你更好地了解养老保险,为自己的退休生活做好准备!

本站严格遵守《信息网络传播权保护条例》,仅分享已标注来源的公开事实信息,不复制原创内容。若权利人认为内容侵权,请于30日内联系,我们将立即核实并删除。网站邮箱;yuzhibolangzi@gmail.com 通知邮箱谢谢!